Réforme 2025 du Plan Comptable Général : article mis à jour 🙂

Un emballage est un bien utilisé comme contenant (bouteille, carton, boîte…) ou comme support pour transporter des marchandises (palette, container…). Dans cet article, nous allons voir comment comptabiliser les achats d’emballages et comment comptabiliser les emballages consignés.

Les comptes à utiliser pour enregistrer un achat d’emballages

Le compte à utiliser pour enregistrer un achat d’emballages va dépendre du type d’emballage acheté par l’entreprise :

Les emballages perdus

Ce sont des emballages de faible valeur, qui ne sont pas réutilisés.

L’entreprise qui achète des emballages perdus enregistre l’achat dans les comptes :

60261 Emballages perdus, si elle tient des comptes de stocks ;

606 Achats non stockés de matières et fournitures, dans le cas contraire.

Les emballages récupérables

Ce sont des emballages qui peuvent être utilisés plusieurs fois.

On distingue :

Les emballages récupérables identifiables

Ils portent généralement un numéro de série.

L’achat s’enregistre en immobilisation :

2186 Emballages récupérables.

Les emballages récupérables non identifiables

L’entreprise enregistre l’achat dans les comptes :

60265 Emballages récupérables non identifiables (si elle tient des comptes de stocks) ou

606 Achats non stockés de matières et fournitures.

Quand les emballages ne sont pas consignés, l’achat d’emballages se comptabilise classiquement comme tout achat. Pour savoir comment comptabiliser un achat en charges ou une acquisition d’immobilisation :

Comment comptabiliser un achat ?

Comment comptabiliser l’acquisition d’immobilisations ?

Le cas des emballages consignés

Certains produits ou marchandises sont parfois livrés dans (ou sur) des emballages que le fournisseur prête au client. Le client devra restituer ces emballages au fournisseur.

Ces emballages prêtés à restituer s’appellent des emballages consignés. Seuls les emballages récupérables peuvent être consignés.

Le fonctionnement de la consignation est le suivant :

- L’emballage consigné n’est pas vendu au client, mais prêté ;

- Le fournisseur facture l’emballage au client, pour en garantir le retour ;

- Quand le client restitue l’emballage, le fournisseur émet un avoir ;

- Le prix de l’emballage rendu peut être au même prix que l’emballage prêté, ou inférieur ;

- Si le client ne rend pas l’emballage, celui-ci est considéré comme vendu au client.

Comptabiliser les emballages consignés

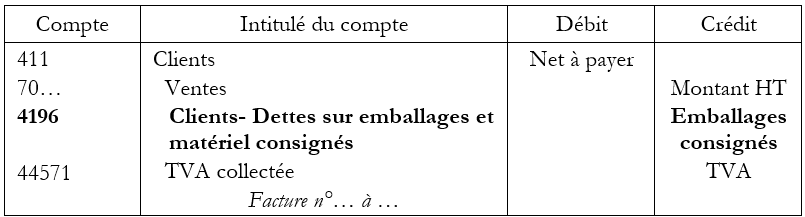

Le fournisseur facture l’emballage consigné au client.

Les emballages consignés ne sont pas soumis à la TVA.

Comptabilisation de la facture chez le fournisseur

La somme correspondant aux emballages constitue une dette envers le client, puisque le fournisseur devra rembourser cette somme au client.

Comptabilisation de la facture chez le client

La somme correspondant aux emballages constitue une créance sur le fournisseur, puisque celui-ci devra rembourser cette somme au client.

Le retour des emballages consignés

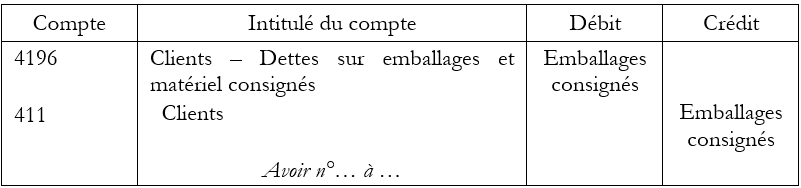

Cas n°1 : les emballages consignés sont repris au même prix que la consignation

Le fournisseur émet un avoir constatant le retour des emballages consignés.

Voici la comptabilisation de l’avoir chez le fournisseur :

Le compte 4196 Clients – Dettes sur emballages et matériel consignés est soldé.

Et voici la comptabilisation de l’avoir chez le client :

Le compte 4096 Fournisseurs – Créances pour emballages et matériel consignés est soldé.

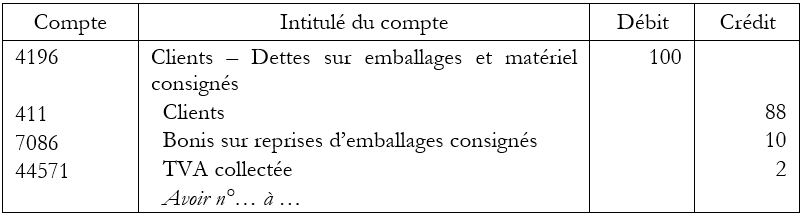

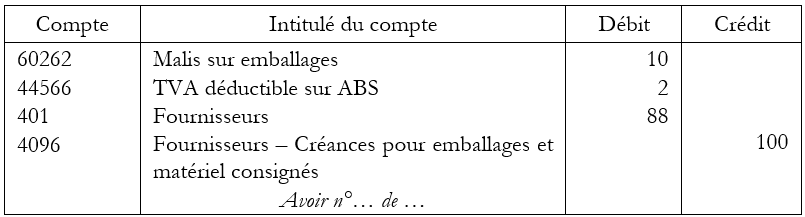

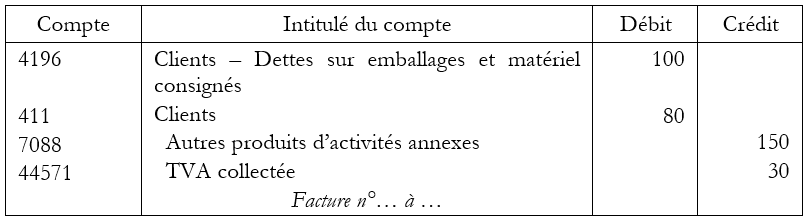

Cas n°2 : les emballages consignés sont repris à un prix inférieur à la consignation

Le fournisseur émet un avoir en appliquant un malus sur le retour des emballages consignés.

L’application du malus est considérée comme une location, soumise à TVA.

Voici la comptabilisation de l’avoir chez le fournisseur :

Le malus appliqué au client est un bonus pour le fournisseur.

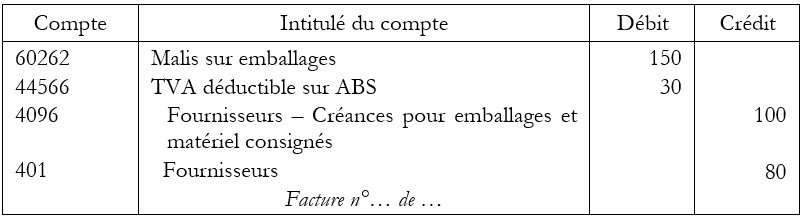

Et voici la comptabilisation de l’avoir chez le client :

Cas des emballages consignés non retournés

Si le client ne retourne pas les emballages consignés, ces emballages sont considérés comme vendus au client. L’opération est donc soumise à la TVA. Le fournisseur va établir une facture.

En général, les emballages sont vendus à un prix supérieur à la consignation. Supposons dans cet exemple que les emballages ont été consignés au prix de 100 €.

Comptabilisation de la facture chez le fournisseur

Le compte 4196 Clients – Dettes sur emballages et matériel consignés est soldé. La créance sur le client est la différence entre le net à payer de la facture et le montant de la consignation.

Si l’emballage est un emballage récupérable identifiable, il s’agit d’une immobilisation. La non-restitution est alors considérée comme une cession d’immobilisation.

Le compte à créditer à la place du compte 7088 est le compte 757 Produits des cessions d’immobilisations incorporelles et corporelles.

Comptabilisation de la facture chez le client

Deux cas de figure peuvent se présenter :

- Le client conserve l’emballage ;

- Le client a perdu ou détruit l’emballage.

Le client conserve l’emballage

Le compte 4096 Fournisseurs – Créances pour emballages et matériel consignés est soldé. La dette envers le fournisseur est la différence entre le net à payer de la facture et le montant de la consignation.

Si l’emballage est un emballage récupérable identifiable, il s’agit d’une immobilisation. Le compte de charge est remplacé par le compte d’immobilisation 2186 Emballages récupérables.

Le compte de TVA déductible est 44562 TVA déductible sur immobilisations.

Le compte Fournisseurs à utiliser est 404 Fournisseurs d’immobilisations.

Le client a perdu ou détruit l’emballage

Comptaludik perso

La formation en ligne pour apprendre la comptabilité de manière simple et ludique

La comptabilité vous semble compliquée et ennuyeuse ?

Vous êtes étudiant, en reconversion ou avez besoin de compétences comptables pour votre activité professionnelle ?

Le guide des écritures comptables vous permet d’approfondir votre apprentissage de la comptabilité : Plus de 150 écritures comptables expliquées !

Vous trouverez 25 fiches qui expliquent comment comptabiliser les principales opérations que peut réaliser une entreprise, classées en 5 grandes parties :

- Opérations courantes

- Investissements et financements

- Opérations d’inventaire

- Paiement de la TVA et de l’impôt sur les sociétés

- Passage d’un exercice à l’autre

📚 D’autres articles qui pourraient vous intéresser

Comment comptabiliser l’achat et la vente de biens en France ?

Comment comptabiliser l’achat et la vente de services en France ?

Comment comptabiliser l’achat et la vente de biens hors de France ?

Comment comptabiliser l’achat et la vente de services hors de France ?