La fiche de paie est le document-clé qui explique la rémunération versée par l’employeur à son salarié.

Une loi de 2018 a rendu obligatoire une simplification de la fiche de paie. La fiche de paie simplifiée est moins indigeste que l’ancienne, mais son décryptage reste encore pour beaucoup un véritable casse-tête.

Dans cet article, voyons comment lire une fiche de paie, en expliquant les principaux éléments.

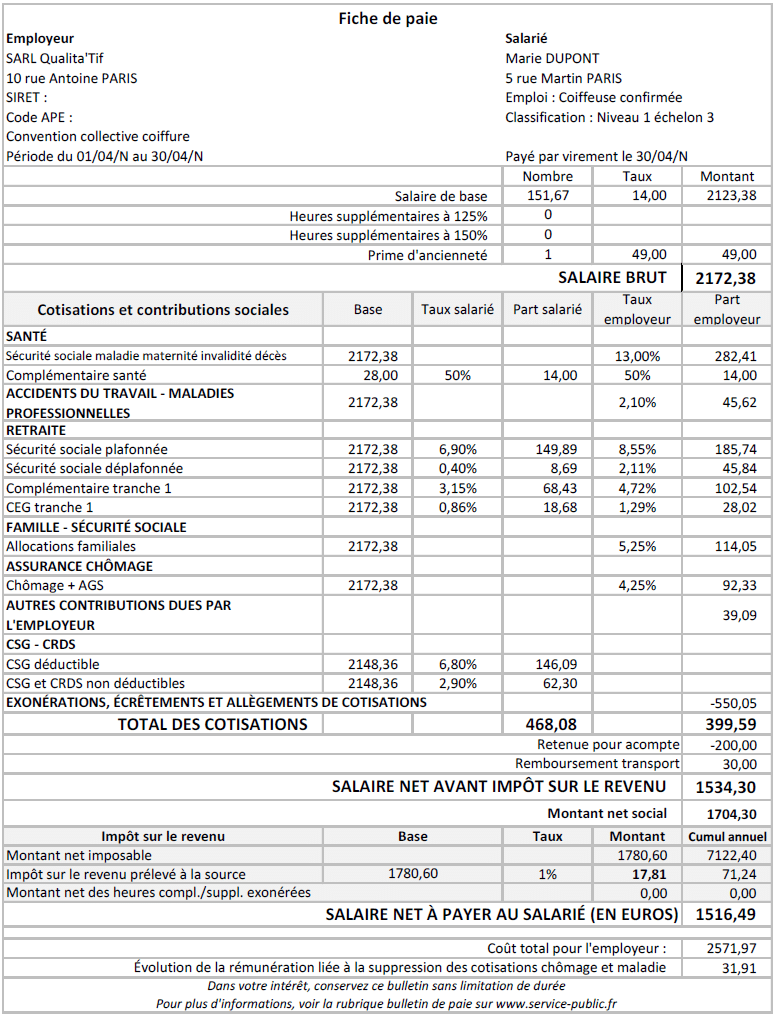

Pour mettre en évidence les éléments essentiels, voici un exemple de fiche de paie, établie en 2026 :

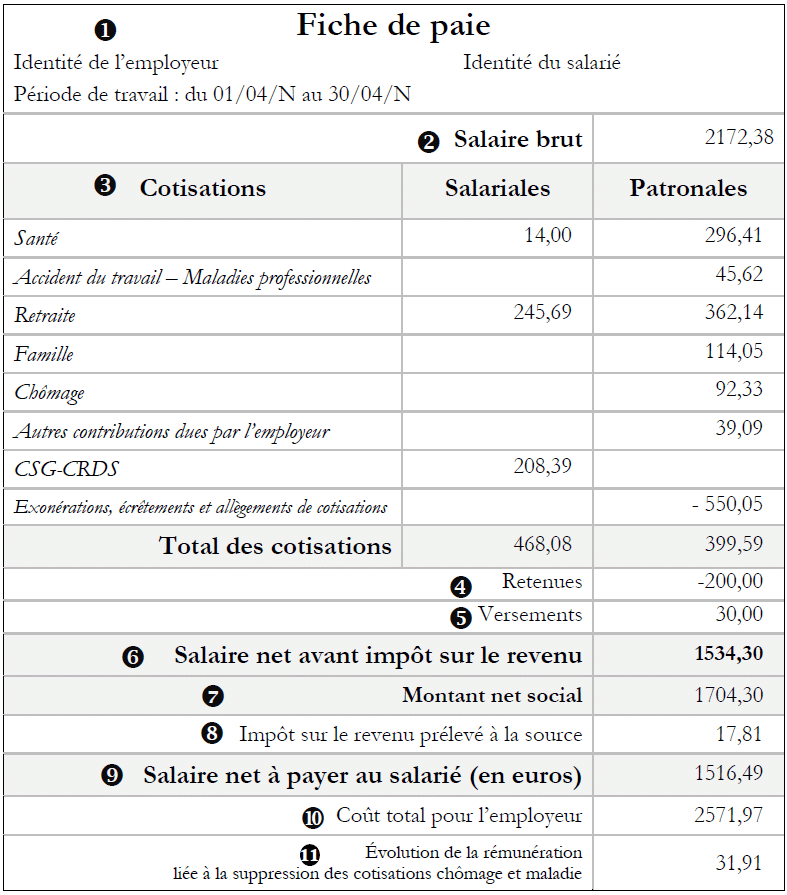

Voici cette même fiche de paie, dont on n’a gardé que les montants essentiels :

Comprendre sa fiche de paie, les 11 éléments :

- L’en-tête de la fiche de paie

- Le salaire brut

- Les cotisations et contributions sociales

- Les retenues

- Les versements non soumis à cotisations

- Le salaire net avant impôt sur le revenu

- Le montant net social

- L’impôt sur le revenu prélevé à la source

- Le salaire net à payer au salarié

- Le coût total pour l’employeur

- L’évolution de la rémunération liée à la suppression des cotisations chômage et maladie

1. L’en-tête de la fiche de paie

Dans l’en-tête de la fiche de paie, on trouve principalement les éléments qui identifient l’employeur et le salarié.

Les éléments qui identifient l’employeur :

- Nom et adresse

- Code APE

- Numéro SIRET

- Convention collective de branche applicable au salarié ou, à défaut, référence au code du travail concernant la durée des congés payés et des délais de préavis en cas de cessation de la relation de travail

Les éléments qui identifient le salarié :

- Nom et prénom

- Emploi

- Position dans la classification conventionnelle (niveau ou coefficient hiérarchique)

2. Le salaire brut

Le salaire brut est composé de toutes les sommes obtenues par le salarié du fait de son travail. On trouve dans cette rubrique toutes les sommes qui sont soumises aux cotisations. Voici les différents éléments qui peuvent composer le salaire brut :

Le salaire de base

C’est la somme prévue dans le contrat de travail du salarié pour le rémunérer. Elle correspond au montant fixé avant toute déduction des différentes cotisations.

Les heures supplémentaires

Les heures supplémentaires sont les heures effectuées au-delà de la durée légale du travail (35 heures par semaine).

Les primes

Les primes sont des compléments du salaire de base, qui peuvent être attribués au salarié pour le récompenser, le motiver ou pour prendre en compte ses conditions de travail.

Les avantages en nature

Les avantages en nature sont des biens ou des services fournis gratuitement par l’employeur au salarié (nourriture, logement…). Parfois le salarié doit participer financièrement, mais sa participation est inférieure à la valeur du bien ou du service.

Pourquoi calculer le salaire brut ?

Le salaire brut est la base de calcul des différentes cotisations qui viennent diminuer le salaire versé au salarié.

Certaines sommes, comme les remboursements de frais, n’apparaissent pas dans le calcul du salaire brut. C’est normal, car ces sommes ne sont pas soumises à cotisations. Elles sont ajoutées en bas de la fiche (rubrique 5), pour calculer le net à payer.

Quel est le montant du salaire brut dans notre exemple de fiche de paie ?

Le salaire brut s’élève à 2172,38 €.

3. Les cotisations et contributions sociales

Les cotisations et contributions sociales sont des prélèvements effectués sur le salaire.

Les cotisations sociales sont la participation du salarié et de l’employeur à la protection sociale des salariés. Elles sont collectées par l’employeur qui se charge de les reverser aux organismes sociaux. En contrepartie, les salariés bénéficient d’une protection sociale en cas d’évènements survenant au cours de leur vie : maladie, maternité, accident du travail, chômage, etc.

Les cotisations salariales sont à la charge du salarié. Les cotisations salariales sont prélevées sur le salaire brut par l’employeur, qui les reverse aux organismes sociaux.

Les cotisations patronales sont indiquées sur la fiche de paie pour information.

On trouve aussi dans cette rubrique des contributions à divers organismes, à la charge du salarié et/ou de l’employeur.

Quelles sont les cotisations et contributions sociales dans notre exemple de fiche de paie ?

Les cotisations et contributions salariales s’élèvent à 468,08 €.

Les cotisations et contributions patronales s’élèvent à 399,59 €.

4. Les retenues

Certaines sommes peuvent venir en diminution du salaire versé au salarié.

Voici des exemples de retenues :

L’acompte sur salaire

C’est une somme versée par anticipation, au salarié qui le demande, pour une période de travail déjà effectuée.

L’acompte ayant déjà été versé au moment de l’établissement de la fiche de paie, il vient en déduction du salaire à verser.

L’avance sur salaire

C’est une somme versée par anticipation, au salarié qui le demande, et qui correspond à un travail non encore effectué.

L’avance sur salaire ayant déjà été versée au moment de l’établissement de la fiche de paie, elle vient en déduction du salaire à verser.

Les avantages en nature

Les avantages en nature ont été ajoutés au salaire brut, car ils sont soumis aux cotisations. Mais comme ils ont déjà été donnés au salarié sous une forme matérielle, ils sont déduits pour le calcul du salaire à verser.

La participation du salarié aux titres-restaurant

Si l’employeur fait bénéficier son salarié de titres-restaurant, il peut demander au salarié de participer à leur financement. Par exemple, un salarié bénéficie, pour un mois donné, de 23 titres-restaurant d’une valeur unitaire de 10 €. Sa participation est de 5 € par titre. L’employeur retient donc 23 x 5 € sur son salaire, soit 115 €.

Quelles sont les retenues sur le salaire, dans notre exemple de fiche de paie ?

Il y a une retenue sur le salaire, c’est un acompte versé, pour 200,00 €.

5. Les versements non soumis à cotisations

Des sommes d’argent peuvent venir augmenter le salaire versé au salarié. Ce sont des indemnités ou des remboursements de frais, qui dédommagent le salarié des dépenses qu’il a engagées dans le cadre de sa fonction.

Ces indemnités et remboursements de frais ne sont pas soumis à cotisations : ils ne font donc pas partie du salaire brut.

Exemples : frais d’hébergement et de repas lors d’un déplacement professionnel ; Indemnités kilométriques quand le salarié utilise son véhicule personnel lors d’un déplacement professionnel.

La participation de l’employeur aux frais de déplacement domicile-travail fait aussi partie de ces remboursements de frais.

Quels sont les versements non soumis à cotisations, dans notre exemple de fiche de paie ?

Il y a un versement non soumis à cotisations : c’est le remboursement de frais de transport. Il s’élève à 30,00 €.

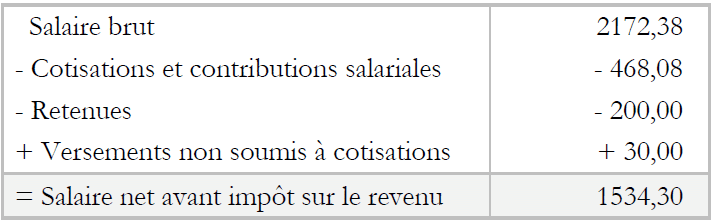

6. Le salaire net avant impôt sur le revenu

C’est le salaire que l’employeur doit payer au salarié, une fois que les cotisations et les retenues ont été déduites et que les versements non soumis à cotisations ont été ajoutés.

Avant la mise en place du prélèvement à la source de l’impôt sur le revenu, cette somme était le salaire qui était effectivement versé au salarié.

Le salaire net avant impôt sur le revenu est calculé de la manière suivante :

Salaire net avant impôt sur le revenu = Salaire brut – Cotisations et contributions salariales – Retenues + Versements non soumis à cotisations

Quel est le salaire net avant impôt sur le revenu, dans notre exemple de fiche de paie ?

7. Le montant net social

Le montant net social est le montant à déclarer pour avoir droit au RSA et/ou à la prime d’activité. Sa présence sur la fiche de paie a pour but de faciliter les démarches des allocataires du RSA et/ou des bénéficiaires de la prime d’activité. Cela indique à ces personnes directement le bon montant à déclarer.

Le montant net social est calculé en prenant l’ensemble des éléments du salaire brut, auquel on retire les cotisations et contributions salariales obligatoires.

Quel est le montant du net social dans notre exemple de fiche de paie ?

8. L’impôt sur le revenu prélevé à la source

Depuis le 1er janvier 2019, l’employeur prélève, directement sur le salaire, l’impôt sur le revenu dû par le salarié. On parle de prélèvement à la source de l’impôt sur le revenu.

L’employeur se charge donc de collecter cet impôt et de reverser celui-ci à l’État.

Quel est le montant de l’impôt sur le revenu dans notre exemple de fiche de paie ?

Le prélèvement à la source de l’impôt sur le revenu s’élève à 17,81 €.

9. Le salaire net à payer au salarié

Le salaire net à payer est la somme versée par l’employeur au salarié.

Il est égal au salaire net avant impôt sur le revenu diminué de l’impôt sur le revenu :

Salaire net à payer = Salaire net avant impôt sur le revenu – Impôt sur le revenu prélevé à la source

Quel est le montant du salaire net à payer dans notre exemple de fiche de paie ?

10. Le coût total pour l’employeur

Le coût total pour l’employeur est le montant qu’il a dépensé pour rémunérer le travail du salarié. C’est la somme du salaire brut et des cotisations patronales.

Quel est le coût total pour l’employeur dans notre exemple de fiche de paie ?

Le coût total pour l’employeur s’élève à 2571,97 € : salaire brut (2172,38 €) + cotisations patronales (399,59 €).

11. L’évolution de la rémunération liée à la suppression des cotisations chômage et maladie

En 2018, une réforme a supprimé les cotisations dues par le salarié au titre de la maladie et du chômage. En contrepartie, une contribution, la CSG, a augmenté, mais dans une moindre mesure. Le salarié a donc vu son salaire augmenter.

Cette rubrique indique au salarié le montant que lui a fait gagner la suppression des deux cotisations (diminuée de l’impact de l’augmentation de la CSG).

Quel est le montant lié à la suppression des cotisations chômage et maladie, dans notre exemple de fiche de paie ?

L’évolution de la rémunération liée à la suppression des cotisations chômage et maladie s’élève à 31,91 €.

Si vous voulez approfondir vos connaissances sur la paie :

C’est un guide pratique qui vous accompagne, pas à pas, pour maîtriser les règles et les calculs de la paie. Toutes les informations présentes dans un bulletin de salaire sont expliquées clairement et simplement.

Ma contribution à la compréhension d’une fiche de paie, sur le site businessofeminin.com

Laisser un commentaire