En fin d’exercice, une entreprise fait l’inventaire de ses stocks.

Les comptes de stocks (classe 3) ne sont pas utilisés au quotidien. Ils ne sont mis à jour qu’une fois par an à l’inventaire. Les régularisations des comptes doivent permettre :

- De présenter à l’actif du bilan la valeur des stocks à la date de clôture de l’exercice (Actif = valeur des biens à la date du bilan) ;

- De calculer le résultat avec les matières premières et marchandises réellement consommées durant l’exercice, et avec la production effectivement réalisée durant l’exercice (principe d’indépendance des exercices).

Pour expliquer comment comptabiliser les stocks à l’inventaire, nous allons étudier les stocks d’une entreprise de fabrication de yaourts🐄🫙.

Comptabiliser les stocks de matières premières

Quelle doit être la valeur des stocks à l’inventaire ?

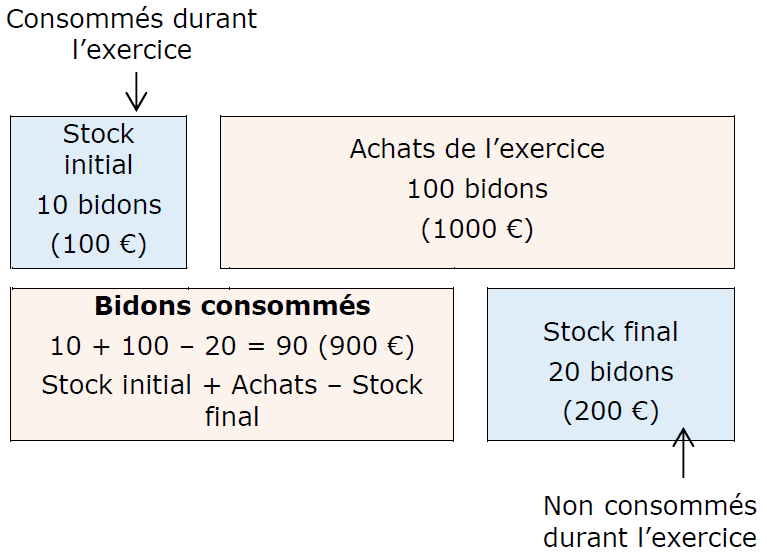

Les matières premières de notre entreprise de fabrication de yaourts sont des bidons de lait. Voici les données concernant les matières premières :

- Stock de matières premières au 1er janvier : 10 bidons de lait

- Stock de matières premières au 31 décembre : 20 bidons de lait

- Achats de matières premières de l’exercice : 100 bidons de lait

Les charges de l’exercice ne doivent enregistrer que les matières premières consommées, c’est-à-dire utilisées, durant l’exercice.

Dans les charges de l’exercice, on doit donc avoir les matières premières consommées :

Stock initial + Achats – Stock final

Au bilan, on doit avoir la valeur des stocks à la date du bilan, donc le stock final.

Quelle est la situation des stocks AVANT l’inventaire ?

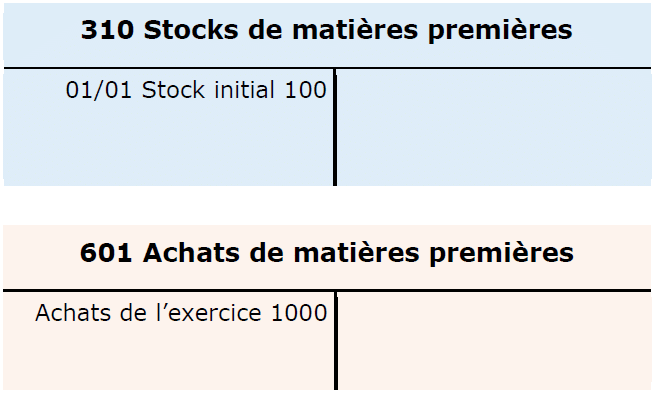

Le stock de matières premières au bilan a pour valeur le stock de début d’exercice, puisque les comptes de stocks ne sont pas mis à jour durant l’exercice.

En charges, on trouve les achats de bidons de l’exercice.

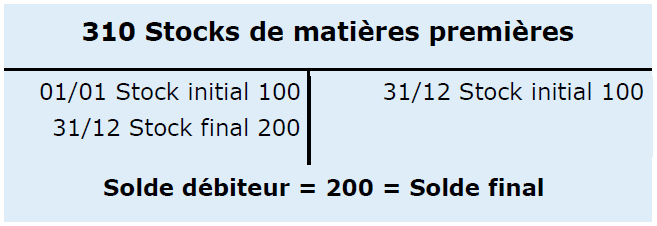

Première écriture d’inventaire : annuler le stock initial au bilan

- Le compte de stock du bilan (310) est crédité, ce qui annule le stock initial : le solde de ce compte est à zéro.

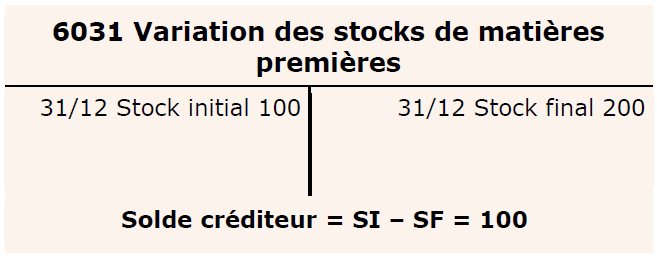

- Un compte spécial de charge, 6031 Variation des stocks de matières premières, est débité, ce qui augmente les charges du montant du stock initial.

Seconde écriture d’inventaire : constater le stock final au bilan

- Le compte de stock du bilan (310) est débité, son solde est égal au stock final.

- Le compte de charge 6031 est crédité, ce qui diminue les charges du montant du stock final.

Quelle est la situation des stocks APRES l’inventaire ?

Le stock de matières premières au bilan a pour valeur le stock en fin d’exercice.

Les charges ont diminué de 100 puisque la variation des stocks a un solde créditeur. C’est un cas rare de compte de charge à solde créditeur.

Grâce à ces régularisations, seules les matières consommées sont donc comptabilisées :

Achats dans le compte 601 + Stock initial dans le compte 6031 – Stock final dans le compte 6031

Remarque : si une entreprise ne fabrique pas, mais achète des marchandises pour les revendre telles quelles, c’est la même logique pour le stock de marchandises, en utilisant les comptes 370 Stocks de marchandises et 6037 Variation des stocks de marchandises.

Comptabiliser les stocks de produits finis

Quelle doit être la valeur des stocks à l’inventaire ?

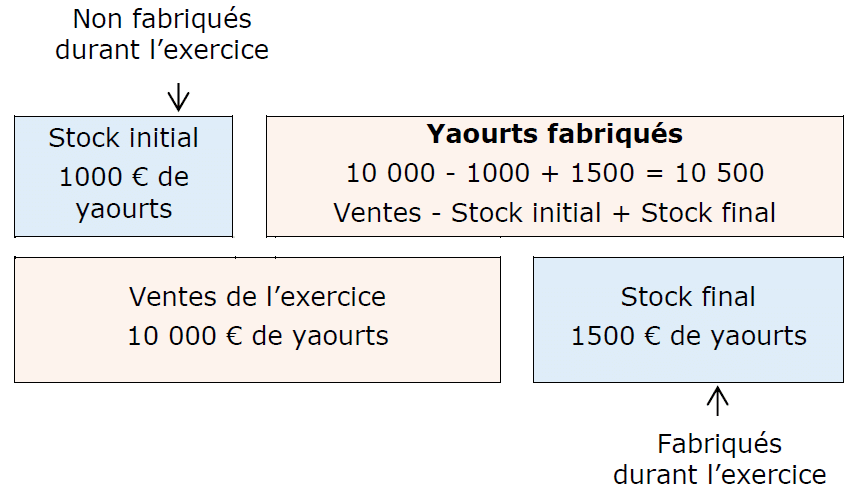

Dans notre entreprise de fabrication de yaourts, voici les données concernant les produits finis :

- Stock de produits finis au 1er janvier : 1000 € de yaourts

- Stock de produits finis au 31 décembre : 1500 € de yaourts

- Ventes de produits finis de l’exercice : 10 000 € de yaourts

Les produits de l’exercice ne doivent enregistrer que les produits fabriqués durant l’exercice :

Dans les produits de l’exercice, on doit donc avoir les produits finis fabriqués :

Ventes – Stock initial + Stock final

Au bilan, on doit avoir la valeur des stocks à la date du bilan, donc le stock final.

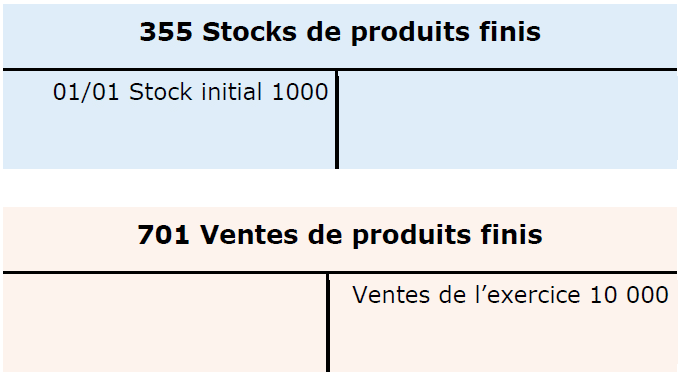

Quelle est la situation des stocks AVANT l’inventaire ?

Le stock de produits finis au bilan a pour valeur le stock de début d’exercice, puisque les comptes de stocks ne sont pas mis à jour durant l’exercice.

En produits, on trouve les ventes de yaourts de l’exercice.

Première écriture d’inventaire : annuler le stock initial au bilan

- Le compte de stock du bilan (355) est crédité, ce qui annule le stock initial : le solde de ce compte est à zéro.

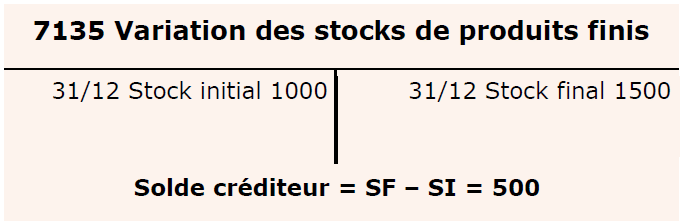

- Un compte spécial de produit, 7135 Variation des stocks de produits finis, est débité, ce qui diminue les produits du montant du stock initial.

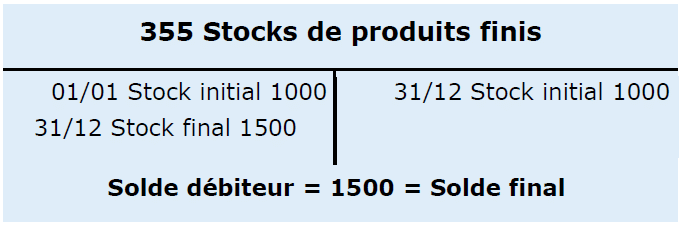

Seconde écriture d’inventaire : constater le stock final au bilan

- Le compte de stock du bilan (355) est débité, son solde est égal au stock final.

- Le compte de charge 7135 est crédité, ce qui augmente les produits du montant du stock final.

Quelle est la situation des stocks APRES l’inventaire ?

Le stock de produits finis au bilan a pour valeur le stock en fin d’exercice.

Les produits ont augmenté de 500 puisque la variation des stocks a un solde créditeur.

Grâce à ces régularisations, seuls les produits fabriqués sont donc comptabilisés :

Ventes dans le compte 701 – Stock initial dans le compte 7135 + Stock final dans le compte 7135

Comptaludik perso

La formation en ligne pour apprendre la comptabilité de manière simple et ludique

La comptabilité vous semble compliquée et ennuyeuse ?

Vous êtes étudiant, en reconversion ou avez besoin de compétences comptables pour votre activité professionnelle ?

Le guide des écritures comptables vous permet d’approfondir votre apprentissage de la comptabilité : Plus de 150 écritures comptables expliquées !

Vous trouverez 25 fiches qui expliquent comment comptabiliser les principales opérations que peut réaliser une entreprise, classées en 5 grandes parties :

- Opérations courantes

- Investissements et financements

- Opérations d’inventaire

- Paiement de la TVA et de l’impôt sur les sociétés

- Passage d’un exercice à l’autre