Article vérifié en 2026 😊

Vous avez lu mon article sur le bilan comptable ?

Alors vous savez que le bilan comptable est un document-clé de la comptabilité.

Il présente l’ensemble des biens et l’ensemble des ressources financières d’une entreprise, à une date donnée. Il doit obligatoirement être établi à la fin d’un exercice comptable.

Voici un exercice pratique, pour vérifier que vous avez bien compris comment se construit un bilan.

Et bien sûr, vous aurez accès au corrigé 🥳!

Bilan comptable : énoncé de l’exercice

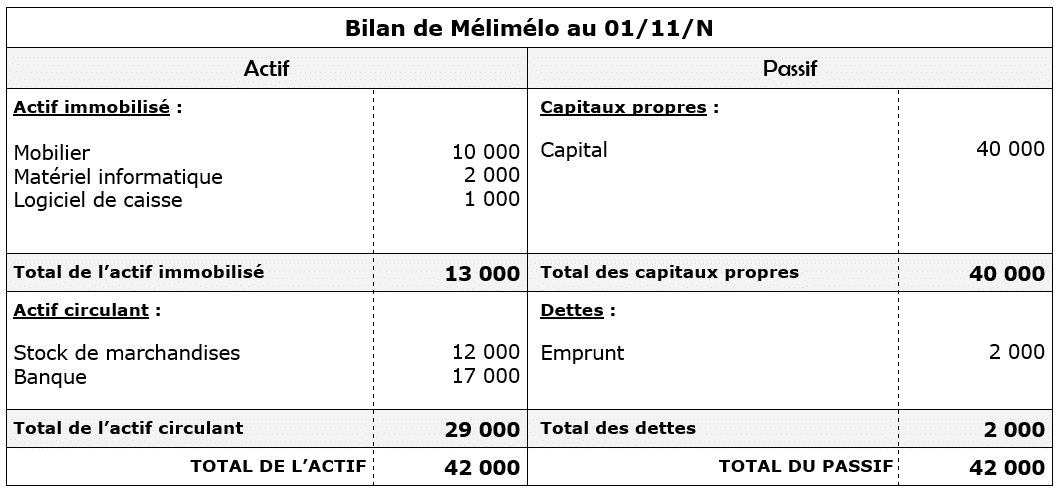

Partie 1 – Bilan comptable à la création de l’entreprise

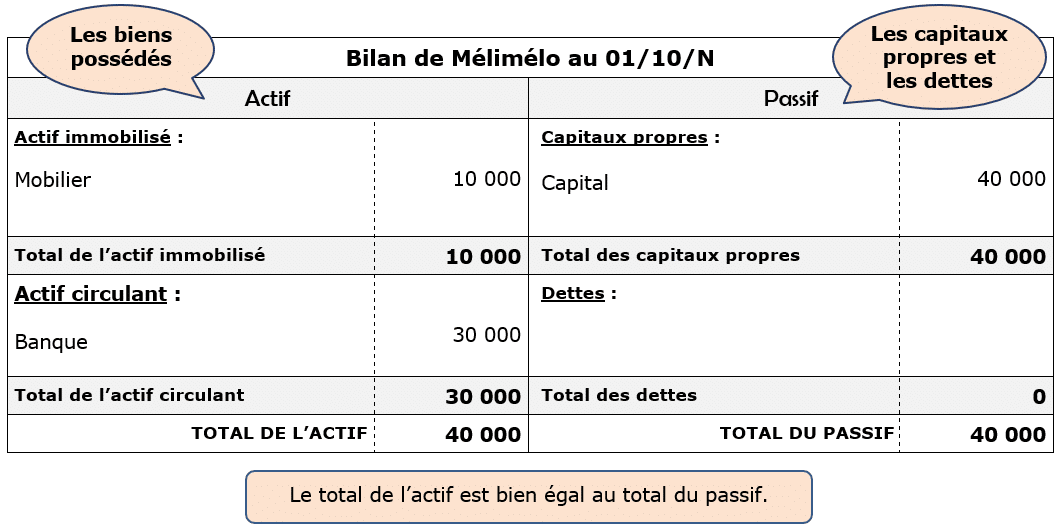

Nadia et Jérémie ont décidé de créer leur entreprise : Mélimélo, une boutique d’objets de décoration. Le 1er octobre N, Jérémie apporte 30 000 € qu’il dépose sur le compte bancaire de l’entreprise. Nadia apporte du mobilier évalué à 10 000 €.

Calculez le capital de l’entreprise Mélimélo.

Le capital correspond au montant des apports faits par les créateurs de l’entreprise : Jérémie apporte des disponibilités pour 30 000 € et Nadia apporte du mobilier d’une valeur de 10 000 €. Le montant du capital de l’entreprise s’élève donc à 40 000 €.

Cliquez sur + pour afficher la réponse

Sur une feuille, reproduisez ce bilan, puis complétez-le, à la date de création de l’entreprise :

Partie 2 – Bilan comptable du 1er décembre

Nous sommes le 1er décembre N. Nadia et Jérémie ont effectué plusieurs opérations depuis la création :

- Emprunt bancaire pour 2 000 € ;

- Achat du stock de marchandises pour 12 000 €, payé par virement ;

- Achat de matériel informatique pour 2 000 €, payé par virement ;

- Achat d’un logiciel de caisse pour 1 000 €, payé par virement.

Calculez le montant des disponibilités en banque au 1er décembre N.

Montant en banque = 30 000 + emprunt – achat du stock – achat du matériel informatique -achat du logiciel = 30 000 + 2 000 – 12 000 – 2 000 – 1 000 = 17 000.

Sur une feuille, reproduisez ce bilan, puis complétez-le, à la date du 1er décembre N :

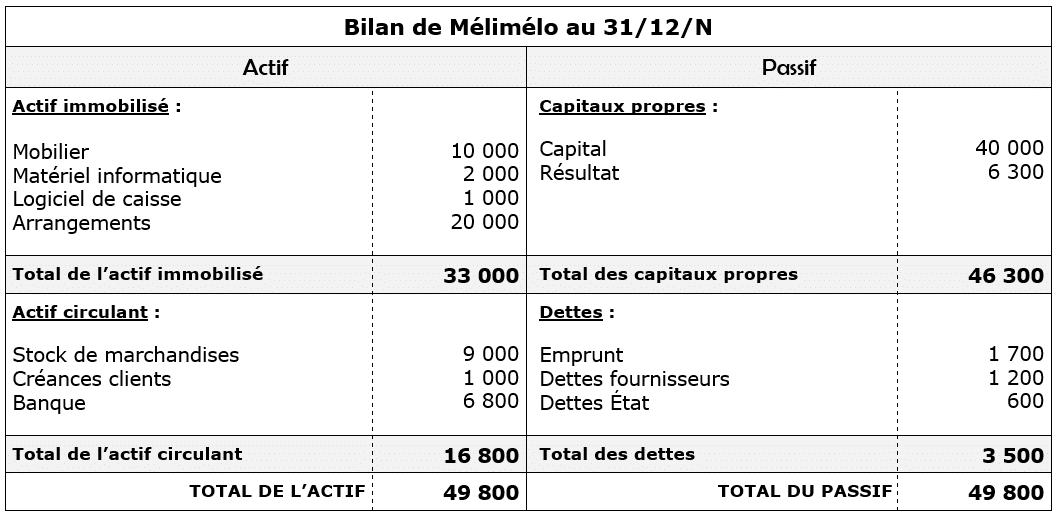

Partie 3 – Bilan comptable du 31 décembre

Nous sommes le 31 décembre N. L’activité a démarré, avec un certain nombre de ventes. Voici la situation financière de l’entreprise au 31 décembre N :

- Les dettes envers les fournisseurs s’élèvent à 1 200 € ;

- Le capital n’a pas changé depuis la création ;

- Le stock de marchandises s’élève à 9 000 € ;

- Les dettes envers l’État s’élèvent à 600 € ;

- Les créances clients s’élèvent à 1 000 € ;

- Il n’y a eu un nouvel achat d’immobilisations : des aménagements pour 20 000 € ;

- Il y a eu un remboursement d’emprunt de 300 € ;

- Les disponibilités en banque s’élèvent à 6 800 €.

Sur une feuille, reproduisez ce bilan, puis complétez-le à la date du 31 décembre, fin de l’exercice comptable.

Remarque : le résultat de l’entreprise, à inscrire dans les capitaux propres, permet l’égalité entre l’actif et le passif.

Bilan comptable à la création

Bilan comptable au 1er décembre

Bilan comptable au 31 décembre

Explication du résultat :

Les éléments fournis permettent de calculer le total de l’actif. Dans un bilan, l’actif est égal au passif. On connait le montant total des dettes, on peut donc déduire le montant total des capitaux propres, puis le montant du résultat de l’année.

Cliquez sur + pour afficher le corrigé de l’exercice

Comptaludik perso

La formation en ligne pour apprendre la comptabilité de manière simple et ludique

La comptabilité vous semble compliquée et ennuyeuse ?

Vous êtes étudiant, en reconversion ou avez besoin de compétences comptables pour votre activité professionnelle ?

Vous cherchez une méthode simple, claire et efficace pour apprendre les bases de la comptabilité ?

Je vous propose mon livre en PDF TOUT pour comprendre la comptabilité, conçu pour qu’un débutant en comptabilité comprenne les mécanismes comptables, s’entraîne et mette en pratique les différentes notions de la comptabilité générale, grâce à des quiz et des cas concrets.